Betriebliche Altersvorsorge für experten

Die Reformen der gesetzlichen Rentenversicherung setzen sich fort. Kaum ein Jahr vergeht, in dem es in Deutschland keine Änderungen am Sozialversicherungssystem gibt. Leistungen werden eingeschränkt, denn das bisherige Leistungsniveau ist nicht mehr finanzierbar. Nur wer heute die richtigen Weichen stellt und sich eine zusätzliche Versorgung aufbaut, wird seinen Lebensstandard auch im Rentenalter halten können.

Es gibt viele Möglichkeiten, für den Ruhestand vorzusorgen – von einer klassischen Rentenversicherung über Riester- bis hin zu Rürupverträgen. Daneben gewinnt die steuerlich attraktive betriebliche Altersversorgung (bAV) gerade jetzt an Bedeutung. Für die betriebliche Altersversorgung (bAV) gibt es sechs Gestaltungen, auch Durchführungswege genannt. Das sind Pensionskasse, Unterstützungskasse, Pensionszusage (Direktzusage), Pensionsfonds, Direktversicherung sowie seit 2018 neu eigeführt, das Sozialpartnermodell. Die Direktversicherung ist in Deutschland die bekannteste Form der betrieblichen Altersversorgung.

Vorteile unserer Angebote

Als hauseigener Versicherungsmakler der expert SE verhandeln wir regelmäßig Sonderkonditionen für unsere Gesellschafter. Neben der klassischen Maklertätigkeit ist es uns wichtig, unseren Kunden marktführende Konditionen anzubieten. Aufgrund der besonderen Gesellschafterstruktur konnten wir mit attraktiven Versicherungsunternehmen marktführende Konzernkonditionen verhandeln, die dann natürlich auch für Sie als Mitarbeitende der Gesellschafter und der Zentrale zu Gute kommen. Auszugsweise seien nur einige Highlights unserer Dienstleistung genannt:

- Sonderkonditionen mit deutlich reduzierten Stückkosten – und somit höheren Leistungen für Sie als Versicherten.

- Absicherungsoption des Berufsunfähigkeitsrisikos mit stark vereinfachtem Zugang.

- Einheitlicher Ansprechpartner.

- Regelmäßige Beratungstage bei Ihnen im Betrieb.

- u.v.m.

Basisinformationen zur betrieblichen Altersvorsorge (Direktversicherung)

Was ist eine Direktversicherung?

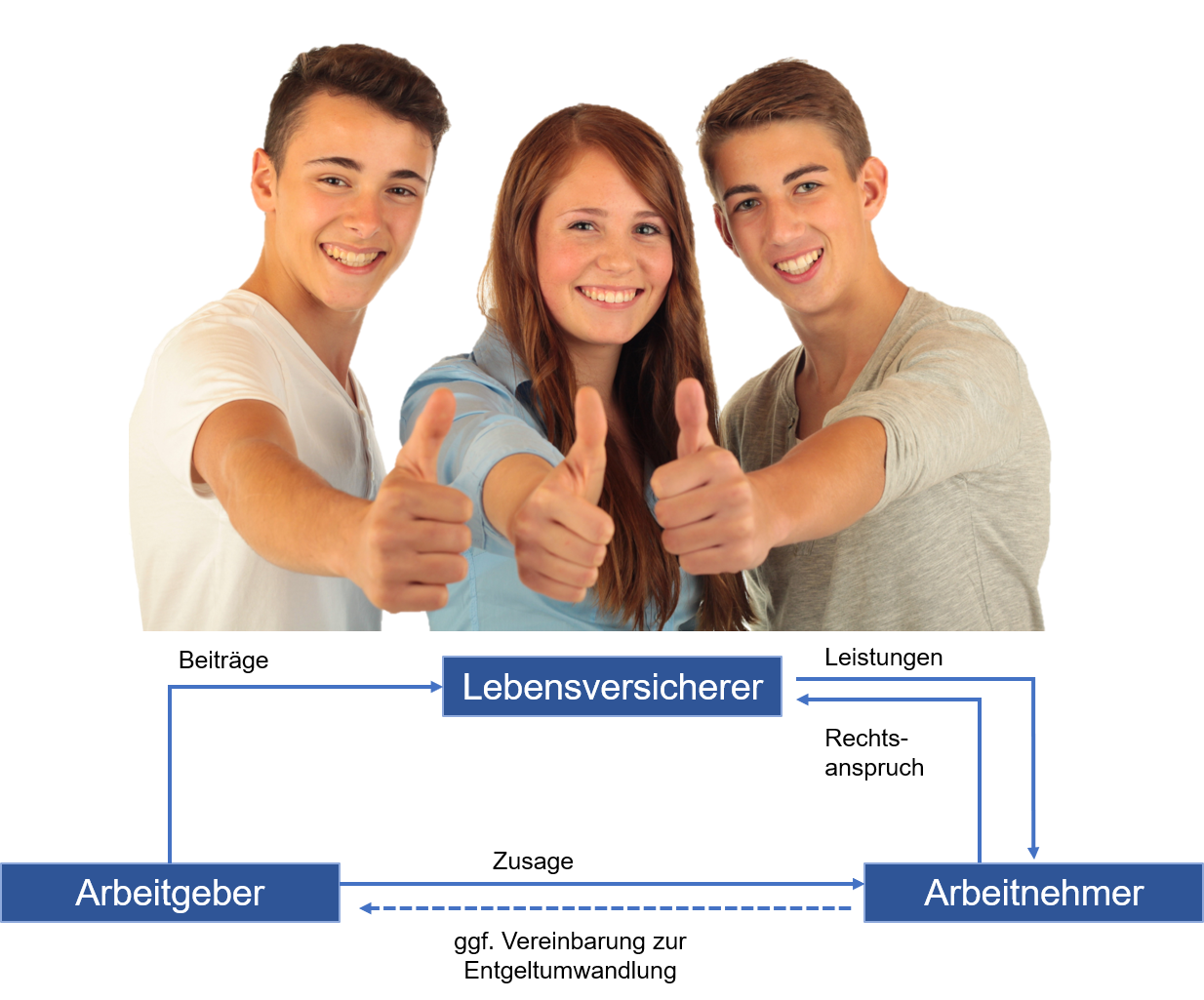

Bei einer Direktversicherung handelt es um eine Rentenversicherung, die Ihr Arbeitgeber für Sie abschließt und für die er die Beitragszahlung übernimmt. Sie als Arbeitnehmer sind versicherte Person und Begünstigter aus dem Vertrag. Neben der Altersversorgung kann eine Direktversicherung weitere Zusatzbausteine wie beispielsweise Hinterbliebenen- und Invaliditätsabsicherung enthalten.

Wie wird eine Direktversicherung finanziert?

Der Beitragsaufwand kann von Ihnen oder Ihrem Arbeitgeber getragen werden. Auch Mischformen sind möglich.

Arbeitnehmerfinanzierte Direktversicherung

Sie vereinbaren mit Ihrem Arbeitgeber, dass Teile Ihres Lohnes oder Gehaltes einbehalten und zur Finanzierung des Versicherungsbeitrags verwendet werden. Als Arbeitnehmer haben Sie sogar einen Rechtsanspruch auf Entgeltumwandlung.

Arbeitgeberfinanzierte Direktversicherung

Hier entscheidet der Arbeitgeber, ob und wie viel er in eine betriebliche Altersvorsorge investieren will. Viele Branchen haben die betriebliche Altersvorsorge bereits tarifvertraglich vereinbart. Wir informieren Sie gern, ob das

auch für Ihre Branche zutrifft.

Mischformen der Finanzierung

Der Arbeitgeber kann sich an Ihrem Beitragsaufwand beteiligen, zum Beispiel in der Weise, dass er seine Sozialversicherungsersparnis als Beitragszuschuss weitergibt. Seit dem 01.01.2019 ist eine Arbeitgeberbezuschussung in Höhe von 15 % des Entgeltumwandlungsbetrages verpflichtend, sofern der Arbeitgeber eine Ersparnis generiert.

Weitere Finanzierungsmöglichkeiten

Sind Sie geringfügig beschäftigt, können Sie mit einer Direktversicherung vorsorgen, ohne auf Einkommen zu verzichten. Dazu vereinbaren Sie mit Ihrem Arbeitgeber eine Erhöhung der Wochenarbeitszeit. Der Gegenwert für Ihre Mehrarbeit fließt ohne Abzüge in die betriebliche Altersversorgung. Voraussetzungen sind nur, dass Ihr Arbeitsverhältnis unbefristet ist und Ihr Verdienst 450 Euro monatlich nicht übersteigt. Auch vermögenswirksame Leistungen sind für eine bAV einsetzbar. Sie sparen dadurch Steuern und Sozialversicherungsbeiträge und erhöhen so Ihr Nettoeinkommen.

Für wen ist eine Direktversicherung empfehlenswert?

Eine Direktversicherung ist im Prinzip für jeden Arbeitnehmer interessant. Auch wer nicht zu den “Besserverdienern“ zählt, kann sich diesen Vertrag leisten. Er ist sogar ganz besonders darauf angewiesen, denn wer wenig verdient, bekommt später auch nur geringe Leistungen aus der gesetzlichen Rentenversicherung. Auch Auszubildende und geringfügig Beschäftigte haben mit der Direktversicherung beste Chancen, ihre Rente aufzubessern.

Wie wird der Beitrag steuerlich behandelt?

Als Arbeitnehmer sparen Sie mit einer Direktversicherung Steuern, denn die Beiträge sind nach Paragraf 3 Nr. 63 Einkommensteuergesetz steuerbegünstigt, sofern Sie nach den Lohnsteuerklassen I bis V besteuert werden.

Ihr Beitrag bleibt bis maximal vier Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) steuer- und sozialabgabenfrei und darüber hinaus können Sie noch weitere vier Prozent steuerfrei umwandeln. Das sind im Jahr 2021 monatlich 284 / 568 Euro beziehungsweise 3.408 / 6.816 Euro. Besteht bereits eine Direktversicherung, mindert der Beitrag die neuen Höchstgrenzen. Diese günstigen Regelungen führen dazu, dass Sie für Ihren Beitrag einen deutlich höheren Gegenwert bekommen als bei Auszahlung des Gehaltes.

Die späteren Rentenzahlungen müssen Sie versteuern („nachgelagerte Besteuerung“). Weil die Steuerbelastung als Rentner meist geringer als in der Erwerbsphase ist, wirkt sich die nachgelagerte Besteuerung in der Regel positiv aus. Auf die Renten werden Beiträge zur Krankenversicherung der Rentner erhoben.

Was passiert bei einem Arbeitgeberwechsel?

Wenn Sie den Beitrag finanzieren, haben Sie ab Beginn einen unwiderruflichen Anspruch auf die Leistungen. Trägt

Ihr Arbeitgeber den Beitragsaufwand, sind Ihre Ansprüche unverfallbar, wenn Sie mindestens 21 Jahre alt sind und die Versorgungszusage seit mindestens drei Jahren besteht.

Sollten Sie den Arbeitgeber wechseln, haben Sie folgende Möglichkeiten:

• Der neue Arbeitgeber tritt in den Vertrag ein oder schließt eine neue Direktversicherung ab, auf die das vorhandene Versorgungskapital übertragen wird, oder

• Sie können den Vertrag mit eigenen Beiträgen fortführen oder

• Ihr Vertrag wird beitragsfrei gestellt und mit verringerten Ansprüchen weitergeführt.

Ihre Vorteile auf einen Blick

Sie ergänzen Ihre gesetzliche Rente, und dies bereits mit geringem Nettoaufwand.

Sie sparen mit einer Direktversicherung Steuern und Sozialversicherungsbeiträge und es fließt mehr in die Vorsorge als Sie selbst aufwenden.

Bei entsprechender Gestaltung ist der Einschluss von Leistungen bei Berufsunfähigkeit und an Hinterbliebene möglich.

Sie haben die Wahl zwischen klassischer Kapitalanlage und der Anlage in Fonds.

Wenn Sie den Beitrag finanzieren, sind Ihre Ansprüche bereits ab Beginn unverfallbar. Andernfalls wird Ihr Anspruch unwiderruflich, wenn Sie mindestens 21 Jahre alt sind und die Versorgungszusage seit mindestens drei Jahren besteht.

Verlassen Sie das Unternehmen, können Sie den Vertrag zum neuen Arbeitgeber mitnehmen oder privat weiterführen.

Vorausdenken – weitere Optionen prüfen:

Die betriebliche Altersversorgung ist für Arbeitnehmer ein wichtiger Baustein ihrer zusätzlichen Altersvorsorge. Daneben sollten Sie aber auch die Chancen prüfen, die Ihnen Riester- und Rüruprenten sowie die private Rentenversicherung bieten. Je nach Lebenssituation kann eine andere Art der Vorsorge oder eine Kombination aus verschiedenen Varianten vorteilhaft sein.

Kennen Sie den Wert Ihrer Arbeitskraft? Wer mitten im Arbeitsleben steht, beschäftigt sich nur selten mit Berufs- oder gar Erwerbsunfähigkeit. Aber die Folgen sind gravierend, denn keine Arbeit bedeutet zugleich weniger Einkommen. Die gesetzliche Rentenversicherung sichert nicht den tatsächlichen Beruf ab, sondern zahlt eine volle Erwerbsminderungsrente nur, wenn Sie weniger als drei Stunden täglich arbeiten können, in welcher Tätigkeit auch immer. Vor dem finanziellen Abstieg schützt Sie eine private Berufsunfähigkeitsversicherung.

Wer ist Ihr Ansprechpartner?

Als Ihr Versicherungsmakler beraten wir Sie unabhängig und bedarfsgerecht zu allen Durchführungswegen der betrieblichen Altersversorgung sowie zu weiteren Verträgen für Ihre private Vorsorge.

Folgende Produkte könnten Sie auch noch interessieren:

Gruppen-Unfallversicherung

Die betriebliche Unfallversicherung ist ein kostengünstiges Instrument, den Mitarbeitenden eine attraktive Zusatzvorsorge zu bieten – und das für wenig Geld!

Fondsgebundene Rentenversicherung

Kapitalanlage im Versicherungsmantel. Vorsorgen wie die Profis – aber mit Sicherheit, wenn es darauf ankommt.

Betriebliche Krankenversicherung (bKV)

Die bKV ist in aller Munde: Informieren Sie sich über attraktive Leistungen im Bereich der Krankheitskosten-Vorsorge für Ihre Belegschaft

Steuerlich attraktiv, um sich als Unternehmer selbst oder Führungskräfte zu versorgen und steuerlich attraktiv Entgelt umzuwandeln.

Steuerlich optimiert und privat für das Alter vorsorgen!

Ob privat oder über den Betrieb: Ein überaus wichtiger Vorsorgebaustein!